Outil. En France, l’intégration de critères RSE se généralise dans le variable des dirigeants de grandes entreprises. Pourquoi cela est-il intéressant ? Qui sont les collaborateurs concernés ? Quels sont les critères pris en compte et qui les choisit ? Avec quels effets ? Éléments de réponse avec la dernière étude de PwC, Orse et Pacte mondial réseau France.

Pourquoi intégrer des critères RSE dans les rémunérations des managers ?

Intégrer des critères liés à la performance environnementale ou sociale de l’entreprise est aujourd’hui volontaire. Mais aujourd’hui, difficile de faire l’impasse sur le sujet pour les dirigeants mandataires sociaux des grands groupes. Quasiment tout le CAC40 a soumis la rémunération variable court ou long terme de ses dirigeants à ce régime (100% sur le court terme et 88% sur le long terme) selon le baromètre 2024 de Pwc, l’ORSE et le Pacte mondial France sur les critères RSE dans la rémunération des entreprises françaises.

La démarche est de fait poussée par le code Afep-Medef qui fait référence sur la gouvernance des grandes entreprises. Mais celle-ci se diffuse de plus en plus dans les ETI voire les PME. Pour Sylvain Lambert, associé responsable et cofondateur du département développement durable chez PwC, s’engager dans une démarche de ce type est « un traceur clair du fait que la RSE est prise en compte dans la stratégie ». Un plus en termes de crédibilité pour la marque employeur. C’est aussi un moyen de « motiver les dirigeants à l’atteinte des objectifs », souligne-t-il.

Faut-il les généraliser à l’ensemble des collaborateurs ?

Pour le moment, ces dispositifs sont essentiellement réservés aux cadres dirigeants (membres du Comex ou du Codir, responsables de business unit…) voire aux managers, qui sont les plus à même de recevoir des variables. Mais 43% du CAC40, souvent les plus mâtures sur la RSE, les intègrent dans les dispositifs d’intéressement pour motiver collectivement l’entreprise. Lors des négociations sur l’ accord national interprofessionnel relatif au partage de la valeur et de celui sur la transition écologique et le dialogue social, l’intégration de critères RSE a ainsi été poussée dans ce type de dispositif salarial. Mais attention : les critères de rémunération, qu’ils soient RSE ou pas, doivent être objectivables, avec des indicateurs fiables. Surtout, les personnes concernées « doivent avoir un levier sur la réalisation ou non de ces objectifs », précise Sylvain Lambert à Youmatter.

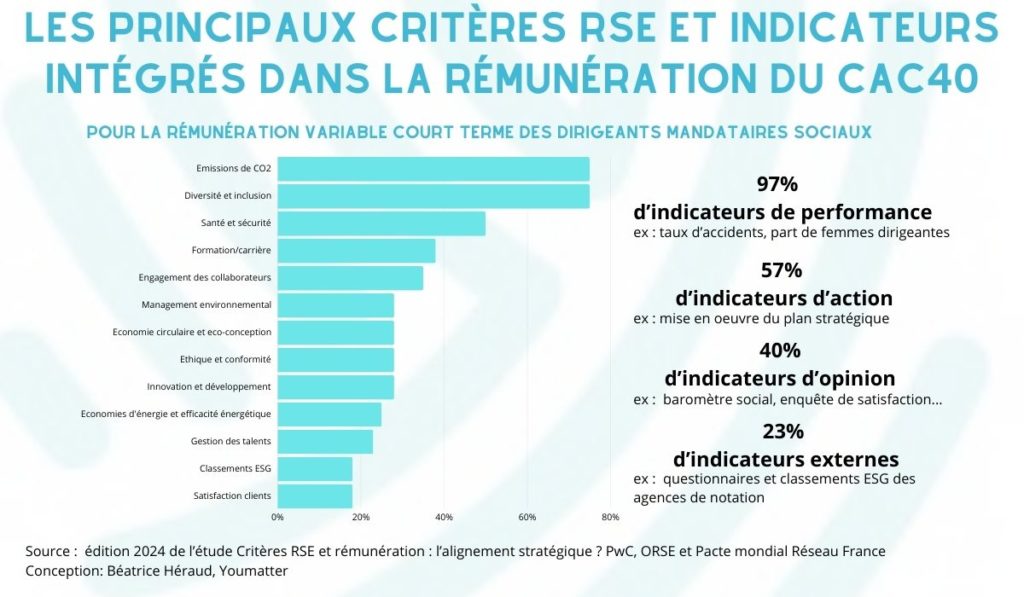

Quels sont les indicateurs les plus utilisés ?

Malgré le grand nombre d’indicateurs à disposition des entreprises, deux se détachent très nettement : les émissions de CO2 et la diversité/Inclusion, suivis par les questions de sécurité autrefois largement prédominantes. Des sujets « prioritaires » pour les entreprises en raison de la pression réglementaire et sociale notamment, précise Sylvain Lambert. Mais aussi parce que certains indicateurs, notamment sur la biodiversité, sont bien plus complexes à élaborer et à suivre. Pour la Cfdt, « une place accrue donnée aux critères liés à la formation et à l’évolution des compétences serait également bienvenue » au regard des implications de la transformation écologique sur l’emploi.

Autre tendance : le choix de critères de performance internes plutôt que des indicateurs basés sur les classements et notation ESG des agences de notation, dont la fiabilité est aujourd’hui questionnée. Pour la Française des Jeux, « il s’agit de trouver un équilibre entre indicateurs engageants pour les parties prenantes internes et compréhensibles pour les parties prenantes externes, en s’assurant qu’ils reflètent les enjeux matériels de notre secteur ». Attention aussi à « s’assurer que ces indicateurs seront correctement calculés« , via un contrôle interne souligne aussi Silvia Nanni Costa, spécialisée sur les questions d’audit interne et de compliance chez KPMG, dans un article LinkedIn. « Un contrôle interne défaillant des rémunérations variables liées à l’ESG remet en question la crédibilité de toute l’organisation à se transformer et atteindre ses objectifs ».

Quel est le poids de ces critères ?

En augmentation, le poids de ces critères est compris en moyenne entre 10 et 30% du variable des dirigeants mandataires sociaux mais il reste entre 10 et 20% pour les autres collaborateurs. Cela reste donc une part encore faible de la rémunération totale.

Qui décide des critères ?

Alors que l’intégration de critères RSE dans la rémunération constitue un « sujet fort de gouvernance », il n’est traité « que dans les comités RSE et rémunération« , déplore la CFDT (et à la marge par les ressources humaines et les directions RSE). Pour le syndicat, ceux-ci devraient être « discutés et négociés en amont avec les IRP (instances représentatives du personnel, ndlr) » ou les administrateurs salariés. Depuis quelques années, on note aussi l’influence des investisseurs. Dans le private equity (le non coté), notamment sous l’influence réglementaire (SFRD), de plus en plus d’acteurs du capital investissement accordent une importance à l’intégration de ces critères dans la rémunération des entreprises de leur portefeuille. Leur intérêt ? « augmenter la valeur de l’entreprise acquise« , selon le baromètre.

Dans les entreprises cotées, les actionnaires peuvent aussi pousser le sujet lors des AG ou des road show. C’est le cas chez Engie où la « pertinence et le poids des critères RSE » est discuté avec les investisseurs et les proxys. Ou chez Schneider Electric où les investisseurs ont poussé à intégrer la trajectoire climatique Net Zero de l’entreprise comme indicateur. L’implication des actionnaires est d’autant plus recherchée que le Say on pay a rendu le vote des actionnaires obligatoire pour la rémunération des dirigeants. A noter aussi que la CSRD demande désormais aux entreprises ayant mis en place ce type de dispositif de publier leurs grandes caractéristiques.

Quels sont les effets de ces démarches ?

« L’accent mis sur la RSE par le biais des dirigeants est susceptible d’améliorer la performance sociale » de l’entreprise et celle-ci « influence positivement la performance financière« , souligne Laurence Godard et Souhir Khemir dans une étude sur les « effets de l’intégration de critères RSE dans la rémunération des dirigeants sur la performance sociale et financière des entreprises françaises cotées » qui se base sur le SBF120 (2015-2019). D’un point de vue théorique, elle peut jouer « un rôle important pour contrecarrer les comportements déviants des dirigeants et les inciter à prendre des décisions stratégiques durables en faveur de la RSE et de la transition écologique« .

Reste que le choix des indicateurs et l’évaluation de l’atteinte des objectifs RSE peut être questionnée. Par exemple, en 2022, le PDG de TotalEnergies, avait perçu la totalité de son variable liée à la baisse des émissions de gaz à effet de serre sur le périmètre direct du groupe et de la partie de son fixe indexée sur sa contribution personnelle au pilotage de la stratégie climatique et RSE. Si les objectifs définis par l’entreprise ont été « largement atteints » selon le Conseil d’administration, la stratégie climatique du groupe est pourtant contestée par des ONG (actions en justice) et actionnaires (résolutions en AG) avec l’appui de scientifiques du GIEC au regard des exigences de l’Accord de Paris.