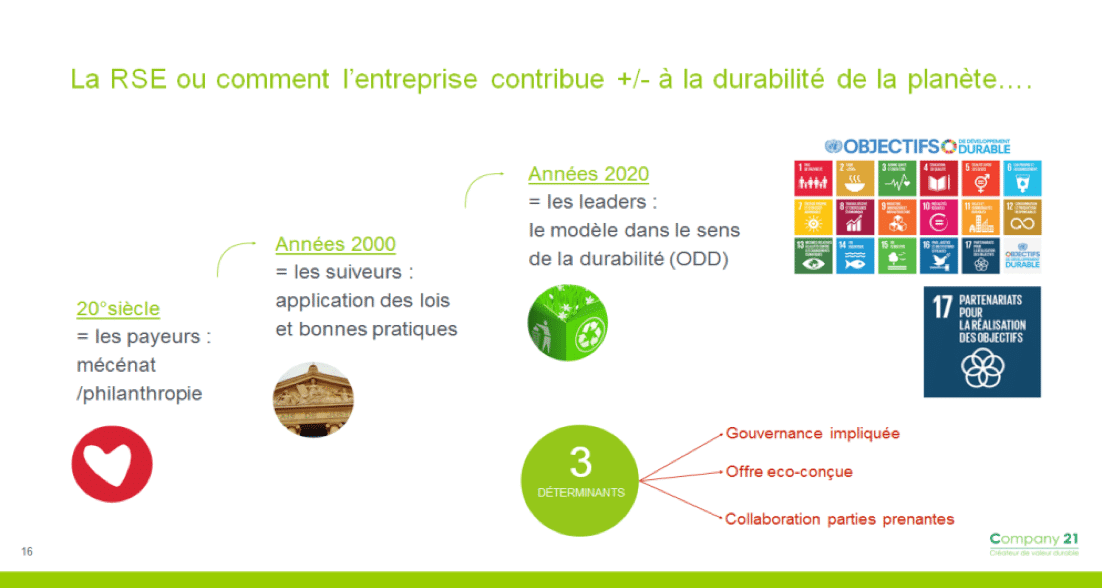

Ou comment mesurer et définir la durabilité de l’entreprise et répondre à la question : qu’est-ce qu’une « entreprise responsable » aujourd’hui ?

Une des questions les plus simples, les plus évidentes de la RSE, est aussi l’une sur laquelle règne la plus grande confusion dans les esprits : qu’est-ce qu’une « entreprise responsable » aujourd’hui ? La réponse la plus usuelle est : « une entreprise responsable est une entreprise qui a des pratiques RSE » ! Cet énoncé simpliste fait apparaître toute la limite d’un sujet qui se perd dans les appréciations subjectives et parfois dans la superficialité des démarches.

La difficulté provient du fait que personne -hors le juge – n’est légitime pour dire qu’une entreprise est ou n’est pas responsable « en soi », sans risquer d’être contredit par ailleurs. Lafarge était considéré depuis longtemps comme bien engagé en RSE et patatrac… ! La réponse ne se trouve évidemment pas dans l’auto-déclaration; et quant aux notations extérieures, elles ne reflètent que l’application de normes ou de parti pris méthodologiques dont l’autorité n’est que celle qu’on accorde à ceux qui les font! L’univers déclaratif sur lequel on vit depuis vingt ans est stimulant mais il est impuissant à répondre à la vraie question: est-ce que l’entreprise observée fait ce qu’elle doit faire au regard des problèmes du monde qui la concerne ? Autrement dit : est-ce que l’entreprise qui réussit, rend en même temps « le monde meilleur » ou non, d’année en année, ce qui est tout le sujet du développement durable de la planète. La vraie question à traiter est donc bien celle de la relation dynamique de l’entreprise au développement planétaire, et non de savoir si des choses utiles sont faites ici et là. Le débat dépasse largement la pratique managériale RSE et interpelle la stratégie du modèle économique en longue tendance ! Et c’est là qu’on a besoin d’une métrique !

- On ne peut pas dire qu’une entreprise est « responsable » mais on peut dire si elle est « durable », ou non !

- L’Accord de Paris et l’avènement des ODD ont ouvert le concept de durabilité des modèles.

- Un business mode durable se définit et se mesure au regard de sa contribution aux ODD.

On ne peut pas dire si une entreprise est globalement responsable mais on peut dire si elle est « durable » ou non !

Business Model Durable : les bonnes pratiques ne font pas une stratégie

On serait tenté de dire qu’une « entreprise responsable » est une entreprise qui applique la norme ISO 26000, norme consensuelle de définition de la RSE. Mais faute de SME et de certification reconnue, cela ne marche pas, et même si l’entreprise fait auditer son fonctionnement. Il en est de même avec tous les référentiels déclaratifs, les notations et ratings, qui traduisent des niveaux d’engagement, de transparence mais aussi de performance ponctuelle, qui ont l’avantage d’être portés par des tiers indépendants ; ils ne suffisent pas à répondre à la question fondamentale que les analyses de matérialité ont mises en exergue : est-ce que l’entreprise qui rapporte sur ses comportements sociaux, environnementaux, sociétaux et de gouvernance et qui est bien notée sur ses résultats, s’applique aux priorités en traitant d’abord ses impacts majeurs, autant qu’elle devrait le faire, en considérant les bases scientifiques et objectives du contexte et non ce la sert uniquement ? Rappelons qu’avant le « dieselgate », VW était leader sectoriel au DJSI !

Voir aussi : définition de l’économie sociale et solidaire – ESS

La quête de l’impossible indicateur RSE agrégé

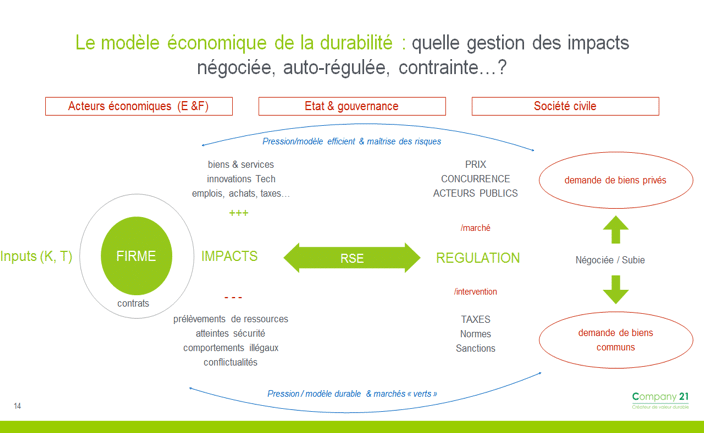

Si toute entreprise assume des dimensions responsables et durables, pour partie solides, pour partie faibles, on ne sait pas les agréger pour démontrer au bout du compte que le solde la place du côté positif ou négatif de « la responsabilité globale en Société ». Il faut donc aller chercher « derrière la RSE » la vérité du modèle économique ou alors on se condamne à un concours de bonnes pratiques, sinon de philanthropie, à l’américaine !

L’Accord de Paris et les ODD ont installé le concept de durabilité des modèles.

Le concept opératoire n’est plus l’engagement mais la trajectoire de l’entreprise.

Depuis 2015, on sait que pour atténuer le réchauffement climatique, il faudra s’inscrire dans un volume défini d’émissions, « science based targeted », chacun pour sa part. On sait aussi que pour contribuer à l’agenda de développement harmonieux de la planète à 2030, il faut s’inscrire par rapport aux 169 critères de déploiement des Objectifs de durabilité définis dans la stratégie des Nations-Unies où l’entreprise peut agir. Ce passage de l’intention RSE à la contribution prouvée, oblige à étudier ce que donne l’évolution de son modèle économique, d’année en année, en termes d’impacts systémiques, en cohérence avec ces priorités universelles. C’est l’interpellation fondamentale exprimée par le Président français à Davos : est –ce que le business rend le monde durable, notamment lorsqu’il ruse avec l’impôt ou quand il laisse filer ses impacts environnementaux et sociaux, alors qu’on sait où nous conduisent les pollutions, les inégalités et les risques sanitaires à 20 ou 30 ans ? Il faut s’occuper des vrais sujets et ne pas seulement corriger les choses à la marge…

La prise en compte nouvelle de l’Impact Investing par la finance reflète cette interrogation sur l’effet objectif des investissements sur la Société, pour se demander : « est-ce que l’entreprise dont j’ai la charge nuit ou sert la maîtrise des enjeux collectifs qui vont déterminer la stabilité et la prospérité du monde, au regard de la croissance de ses ventes et revenus ? Cette interpellation contient en elle-même les grandes questions de régulation sur la taille des entreprises dominantes, sur leur niveau de profits et leur répartition, dans un monde qui ne peut laisser les bénéfices à quelques milliers d’humains et les problèmes aux dix milliards d’autres qui arrivent…

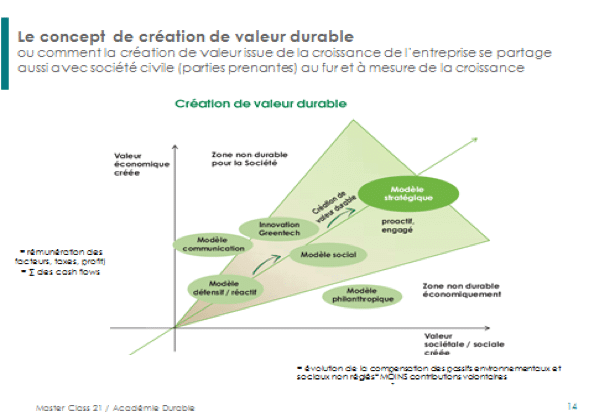

La fin du cycle quantitatif et d’une RSE insuffisamment correctrice

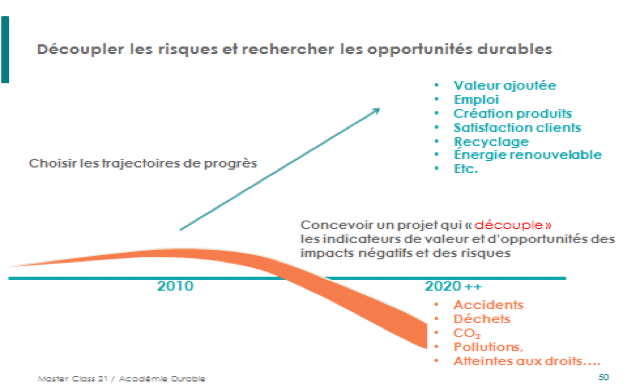

Il est clair pour tout le monde qu’une entreprise qui accumule des milliards de bénéfices tout en rejetant des centaines de millions de tonnes de carbone « gratuites », ne paie pas son vrai dû ! La cotation d’Aramco est une insulte à la création de valeur pour ceux qui inventent des médicaments et des technologies intelligentes et mettent vingt ans à les financer ! Nous sommes arrivés au bout d’un « quantitative model » pour reprendre l’expression de Klaus Schwab, ce qui conduit inexorablement à regarder la performance globale selon les mécanismes d’externalisation si bien décrits par Arthur Pigou dès 1920 et théorisés récemment dans « l’économie du bien commun » de Jean Tirole. Cette prise de conscience conceptuelle, ajoutée aux progrès de la métrique extra-financière, ouvre le chapitre de « la création de valeur réelle » qui devra régir les modèles d’investissements de demain.

Certains secteurs, particulièrement ceux soumis à des régulations des externalités par les prix (bonus-malus) sont déjà entrés dans cette logique de trajectoire ; c’est le cas de l’immobilier à travers le suivi des « valeurs vertes », des modèles énergétiques qui mutent vers les ENR, des modèles de consommation soumis aux stratégies zéro-émissions /zéro-déchets par les collectivités. Depuis Reach, on voit les chimistes nettoyer leur portefeuille de produits en sortant les activités porteuses de conséquences sanitaires (Sustainable Portfolio Management). Mises à part des activités qui préfèrent nier plutôt que réduire leur nocivité, la plupart sont plus ou moins durables au regard du solde deleurs impacts, mais encore faut-il qu’elles s’inscrivent dans des stratégies de progrès mesurées et challengées. C’est ce raisonnement simple qui va permettre de quantifier et d’objectiver la tendance à la durabilité positive ou négative d’un modèle.

Un « business model durable » se définit et se mesure au regard de sa contribution aux ODD.

Il faut dépasser une RSE qui se satisfait d’une posture bienveillante pour traiter la compatibilité systémique entre la création de valeur économique, la durabilité de la biosphère et celle de la société humaine, aujourd’hui en risque ; les ODD nous fournissent ce macro-modèle planétaire, dont l’enjeu climatique est l’un des plus préoccupants, au côté de la sécurité sanitaire, de l’accès aux droits et aux biens essentiels et de celui de la distribution des revenus. Se posent ainsi par entreprise une douzaine de questions fondamentales, au maximum, permettant de positionner ses opportunités de croissance en substitution d’activités dont la durabilité décroît.

La mesure de la durabilité va consister à calculer si une entreprise contribue positivement ou non, à faire évoluer un des objectifs de durabilité du monde qu’elle impacte, d’une façon plus ou moins rapide que sa propre croissance ; l’entreprise aura ainsi une pente durable ou non, sur des enjeux fondamentaux qui constitueront son tableau de bord, à suivre à travers 5 agrégats bien déterminés. On dira donc d’une entreprise que son modèle est durable, selon qu’elle diminue effectivement ses impacts négatifs plus que sa croissance d’activité et qu’elle augmente ses impacts positifs plus ou autant que la croissance de ses revenus. Le ratio de comparaison entre les deux dérivées d’évolution de la croissance générale et de celle des impacts mesure la durabilité de tout modèle micro-économique. C’est le vrai tableau de bord dont a besoin la gouvernance pour apprécier la trajectoire.

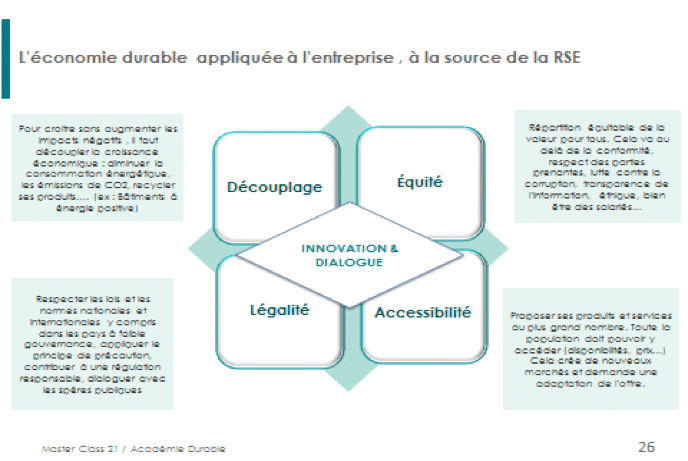

Il y a cinq agrégats de durabilité fondamentaux à suivre par l’entreprise qui renvoient chacun à leur évolution au regard de celle du chiffre d’affaires (modèle DEAL-ODD) :

¬ Découplage : c’est la variation de son empreinte environnementale, en termes d’usage de ressources renouvelables et de biens communs environnementaux (eau, air, sols…) dont la part de GES

¬ Accessibilité : c’est la variation de sa part d’offre, en CA et en valeur, en termes de produits « durables » mis sur le marché versus celle qui ne répond pas aux critères définis (cf. normes, labels, contrôles…), ayant vocation à être accessible par le plus grand nombre

¬ Equité : c’est l’évolution de la répartition de la valeur crée, au bénéfice des grandes parties prenantes (investisseurs, clients, salariés, Société), suivie sur un moyen terme (5 ans).

¬ Loyauté : c’est l’évolution des impacts négatifs (pénalités, coûts des accidents sociaux et environnementaux , provisions pour risques ou de remise aux normes, pertes d’emplois…).

¬ Implémentation ODD : c’est la variation des investissements consacrés chaque année à la contribution spécifique aux ODD, à travers les choix qui correspondent à « la mission sociéttale » de l’entreprise, rapportée à la croissance du CA et qui expriment l’implication de l’entreprise. C’est l’indicateur de contribution positive monétisée.

Ces agrégats correspondent aux indicateurs de résultats principaux demandés par la Directive européenne sur l’information extra-financière qui recommande de suivre la contribution au développement durable en lien avec l’analyse matérielle des grands impacts. On va pouvoir mesurer ainsi la pente durable de la croissance de l’entreprise et identifier les points forts et les points faibles du modèle d’affaires. Cette méthode simple permet de dire si plus l’entreprise se développe et plus ses impacts durables sont positifs ou négatifs, à vitesse comparées ; en pondérant de façon équivalent chaque agrégat, selon une théorie qui veut que ces 4 paramètres sont equi-importants dans la constitution d’un modèle équilibré, devant accorder autant au Capital, aux Clients, aux Collaborateurs qu’aux Citoyens (4C).

Lors de sa 2° recommandation en 2017, l’IFA (Institut français des administrateurs) a mis l’accent sur ce lien nécessaire à trouver entre la compétitivité des modèles (i-e. création de valeur positive pour réinvestir dans la croissance ) et « leur durabilité », considérant que « la responsabilité » de la gouvernance est de bien s’assurer de « la durabilité » du modèle dont elle est garante de la pérennité, envers toutes les parties prenantes. La réflexion confiée à Nicole Notat et Jean-Dominique Senard, comme la consultation ouverte sur le Code Afep Medef, sont des occasions à ne pas rater de faire rentrer cette vision fondamentale de la durabilité des modèles au meilleur niveau de pilotage de l’entreprise, pour lui donner toutes ses chances de répondre au défi des besoins et des attentes du nouveau monde qui vient.