Le scope 3 est un véritable casse-tête pour les entreprises lors de la réalisation de leur bilan d’émissions de gaz à effet de serre. Le manque d’engouement de la part de certaines entreprises, le manque de transparence sur leurs activités et les difficultés d’accès aux données des autres acteurs de la chaîne de production sont autant de blocages pour parvenir à produire un bilan d’émissions fiable.

La neutralité carbone est le nouveau totem qui commande dorénavant les stratégies des entreprises. Afin de coller aux objectifs fixés lors de l’Accord de Paris en 2015 de réduire de 50% les émissions de gaz à effet de serre (GES) d’ici 2030, et d’atteindre la neutralité carbone d’ici 2050 (émettre moins de GES que l’on est capable d’en absorber), le secteur privé, au même titre que le reste des organisations publiques, doit mettre en place une stratégie de réduction des émissions de gaz à effet de serre provenant de leurs activités.

Ces objectifs font écho au constat alarmant du Groupe d’experts intergouvernemental sur l’évolution du climat, le Giec. Si la Terre se réchauffe de plus de 1,5 °C par rapport aux températures préindustrielles, les conditions de vie sur la planète deviendront particulièrement dures pour nombre de personnes.

Mais pour réduire les émissions de gaz à effet de serre, il faut pouvoir réaliser un exercice comptable qui n’est pas aisé, celui de calculer les émissions des activités d’une entité.

3 scopes pour atteindre la neutralité carbone

“Connais-toi toi-même”. Pour les entreprises du XXIe siècle, cette fameuse maxime grecque prend la forme des “scopes”.

Il en existe trois. Le scope 1 comptabilise les émissions directes des activités d’une entreprise, le scope 2, les émissions indirectes associées à l’énergie (électricité, vapeur, chaleur et froid), et le scope 3, globalement, tout le reste des émissions. Le scope 3 est la plus large des trois catégories d’émissions de GES. Elle englobe autant les émissions issues des ressources achetées en amont que celles liées aux investissements, à l’usage des produits vendus, aux voyages professionnels, aux déchets générés par les opérations…

Approfondir : Scope 1, 2 ou 3 – définition des périmètres du bilan d’émissions de CO2 (youmatter.world)

La comptabilisation des émissions de GES dans les deux premiers scopes a été la première étape obligatoire pour les institutions publiques et privées. L’ajout du Scope 3, lui, est plus tardif. Et pourtant, parmi les trois, ce scope représente une large partie des émissions de GES.

Prendre l’exemple des géants pétroliers permet de comprendre la pertinence du troisième scope. L’entreprise TotalEnergies indique dans un communiqué que les émissions des scope 1 et 2 représentent, selon les calculs de l’entreprise, 54 millions de tonnes de GES équivalent CO2. En ce qui concerne le scope 3, l’entreprise n’a décompté que les émissions de catégorie 11 sur l’usage des produits vendus, c’est-à-dire la combustion des énergies fossiles, notamment l’essence pour les voitures. Ces émissions atteindraient 400 millions de tonnes de GES équivalent CO2.

Une étude de 2022 menée par le directeur du pôle de recherche sur la finance verte de l’Université d’Oxford, Gireesh Shrimali, va également dans ce sens et ajoute ainsi que les émissions de GES des entreprises comptabilisées dans le scope 3 sont 5,5 fois plus élevées que les émissions réunies du scope 1 et du scope 2. Il prend en exemple deux grandes multinationales, Lego et les supermarchés Walmart, et explique que le scope 3 représente respectivement 75% et 90% de leurs émissions totales.

La réduction du Scope 3 a donc toute son importance pour atteindre la neutralité carbone. Encore faut-il être capable de le calculer.

Podcast Trajectoire : [Podcast] Mesurer son impact carbone : mode d’emploi

Le casse-tête du Scope 3

À l’heure actuelle, la réalisation d’un bilan d’émissions de gaz à effet de serre sur le scope 3 implique d’aller chercher des informations en dehors des frontières de l’entreprise, soit chez les fournisseurs, soit chez les clients, ou chez les autres parties prenantes dans le cycle de vie d’un bien ou d’un service.

Chose parfois compliquée pour certains biens ou services avec une longue et complexe chaîne de valeur comme c’est le cas pour les objets numériques.

Il nécessite alors que les entreprises concernées en amont ou en aval de la chaîne de production ont elles-mêmes réalisé un bilan des émissions de leurs activités, que ces données soient exactes, et surtout qu’elles ont été récoltées avec une méthodologie similaire d’un secteur à l’autre (en d’autres termes que ces données soient harmonisées mondialement). Ce qui est loin d’être le cas à l’heure actuelle.

Le calcul des émissions de scope 3 pose également des soucis aux entreprises puisqu’il nécessite un travail de prospection pour certaines de leurs activités. Par exemple les catégories 11 et 12 du scope 3, respectivement « l’usage d’un produit vendu », et « la fin de vie d’un produit » peuvent dépendre de modes, ou du développement de nouveaux secteurs. Si tout d’un coup l’ensemble de la flotte automobile française devenait électrique, le scope 3 des entreprises pétrolières baisserait logiquement sur l’année fiscale puisque les émissions provenant des véhicules seraient fortement réduites.

Approfondir : Banques, finance et assurance sous estiment leur impact climatique (youmatter.world)

Enfin, le scope 3 dépend aussi de la fiabilité des acteurs et de leur motivation dans la réalisation des bilans d’émissions de GES. Il y a ceux qui font des efforts pour produire des bilans de qualité, et il y a ceux qui tentent d’alléger une empreinte environnementale trop importante. Les évidences s’accumuleraient contre certains grands pollueurs privés (ExxonMobil) et publics, démontrant des allégations de fraudes et de tromperies. Selon les informations rapportées par Gireesh Shrimali dans son étude, les bilans de certaines grandes entreprises seraient parfois revus à la baisse, et dans certains cas, ces bilans ne seraient tout simplement jamais réalisés.

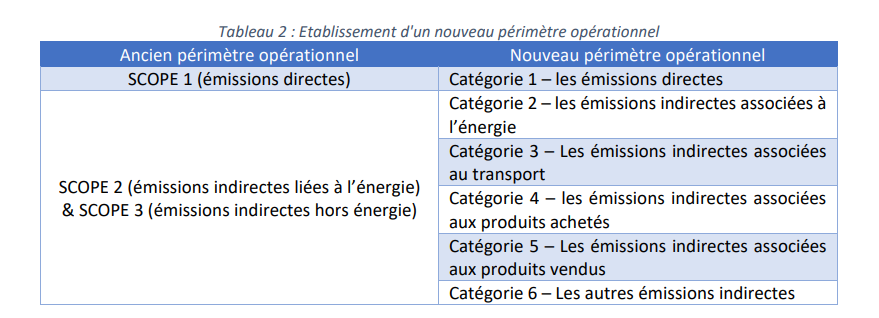

Il nécessite alors un effort commun pour obliger les entreprises à collecter les informations liées aux émissions de leurs activités, et à les harmoniser. Mais l’exercice demeure complexe. De nombreux acteurs tentent d’apporter leur pierre à l’édifice, comme en France où la notion de scope a été adaptée en six nouvelles catégories. Un changement censé faciliter la compréhension et la réalisation des bilans.

Un Scope 3 qui se précise en France pour les bilans des émissions de GES

L’entrée en vigueur en France le 1er juillet 2022 de l’article 2 relatif aux bilans d’émissions de gaz à effet de serre (BEGES) vise à accentuer les efforts des organismes dans leur transition écologique. La prise en compte du scope 3 est désormais obligatoire depuis le 1er janvier 2023 pour toutes les entreprises de plus de 500 salariés et les collectivités territoriales et groupements de plus de 50 000 habitants.

Pour faciliter la réalisation du bilan d’émissions de GES, les scopes ont été écartés au profit de 6 catégories.

Les entreprises auront donc l’obligation de calculer les émissions de GES liées à chaque catégorie, « sauf si l’entité assujettie rencontre des difficultés techniques majeures à la collecte des données« . Dans ce cas, les organismes se devront de faire appel à des autorités compétentes capables d’attester ou non des difficultés d’accès aux données.

Le nouveau décret souhaite en outre renforcer le contrôle et les sanctions économiques en cas de manquement des organisations, passant d’une amende de 1 500 € contre dorénavant 10 000 € en cas de manquement et 20 000 € en cas de récidive.

Photo par Engin Akyurt.

[box]

Se former aux enjeux de la neutralité carbone :

Organisme de formation certifié Qualiopi au titre de la catégorie d’action suivante : actions de formation, Youmatter for Organizations accompagne les organisations à la sensibilisation et formation de leurs collaborateurs sur le réchauffement climatique.

En 3 heures, la formation « Stratégie climat et neutralité carbone » permet d’acquérir les compétences de base pour bâtir une stratégie climat et réduire ses émissions de carbone en entreprise.

Pour plus d’informations, consultez notre catalogue de formations.

[/box]